Главная

Каталог Модулей

Ещё

Копилка знаний

Главная

→

Каталог уроков

→

Модуль 1. Семейный бюджет

Модуль 1. Семейный бюджет

Аудитория:

7-9 классы

7-9 классы

Уровень:

начальный

начальный

Лектор:

учитель

учитель

«Нажить много денег – храбрость; сохранить их – мудрость, а умело расходовать - искусство».

Бертольд Авербах

Бертольд Авербах

Исторически концепция бюджета восходит к древним временам, когда люди начали осознавать необходимость планирования своих ресурсов для обеспечения выживания и комфортной жизни.

В самых ранних обществах жители обменивались товарами и услугами, что можно считать предшественником современного бюджета. С развитием сельского хозяйства и появлением излишков продукции возникла необходимость учета ресурсов.

В Древнем Риме и Древней Греции уже существовали формы учета доходов и расходов. Греческие полисы, такие как Афины, использовали бюджеты для планирования государственных расходов, что можно рассматривать как прообраз современного социального бюджета.

В средние века с развитием феодальной системы управление ресурсами стало более сложным. Землевладельцы контролировали ресурсные потоки, а крестьяне зачастую работали на них, что также предполагает необходимость учета доходов и расходов.

С началом торговой революции в XVI-XVII веках и последующей индустриализацией люди начали вести более систематический учет своих финансов. В это время появляются первые бухгалтерские системы, упрощенные формы ведения семейного бюджета становятся доступными более широким слоям населения.

В XX веке концепция семейного бюджета получает широкое распространение. Во время Великой депрессии в США и других странах необходимость в грамотном управлении финансами стала особенно важной. Появились методы планирования бюджета, основанные на анализе доходов и расходов, что способствовало финансовой грамотности населения.

В последние десятилетия с развитием IT-технологий появились приложения и онлайн-сервисы для ведения бюджета, что сделало процесс управления финансами более доступным и удобным для широкой аудитории.

В самых ранних обществах жители обменивались товарами и услугами, что можно считать предшественником современного бюджета. С развитием сельского хозяйства и появлением излишков продукции возникла необходимость учета ресурсов.

В Древнем Риме и Древней Греции уже существовали формы учета доходов и расходов. Греческие полисы, такие как Афины, использовали бюджеты для планирования государственных расходов, что можно рассматривать как прообраз современного социального бюджета.

В средние века с развитием феодальной системы управление ресурсами стало более сложным. Землевладельцы контролировали ресурсные потоки, а крестьяне зачастую работали на них, что также предполагает необходимость учета доходов и расходов.

С началом торговой революции в XVI-XVII веках и последующей индустриализацией люди начали вести более систематический учет своих финансов. В это время появляются первые бухгалтерские системы, упрощенные формы ведения семейного бюджета становятся доступными более широким слоям населения.

В XX веке концепция семейного бюджета получает широкое распространение. Во время Великой депрессии в США и других странах необходимость в грамотном управлении финансами стала особенно важной. Появились методы планирования бюджета, основанные на анализе доходов и расходов, что способствовало финансовой грамотности населения.

В последние десятилетия с развитием IT-технологий появились приложения и онлайн-сервисы для ведения бюджета, что сделало процесс управления финансами более доступным и удобным для широкой аудитории.

**** Составить личный финансовый план на основании анализа доходов и расходов;

****ЗАДАЧА о финансовом детективе

*** Определить этапы и способы планирования семейного бюджета и использовать их на примерах из жизненных ситуаций;

***ЗАДАЧА о финансовом менеджере

** Изучить виды и типы семейного бюджета и уметь определять их на примерах из жизненных ситуаций;

**ЗАДАЧА о финансовом обзоре

* Познакомиться с основными понятиями семейного бюджета;

*ЗАДАЧА о поиске идеального баланса

*Словарь

*Тест

****ЗАДАЧА о финансовом детективе

*** Определить этапы и способы планирования семейного бюджета и использовать их на примерах из жизненных ситуаций;

***ЗАДАЧА о финансовом менеджере

** Изучить виды и типы семейного бюджета и уметь определять их на примерах из жизненных ситуаций;

**ЗАДАЧА о финансовом обзоре

* Познакомиться с основными понятиями семейного бюджета;

*ЗАДАЧА о поиске идеального баланса

*Словарь

*Тест

Цели

Как эффективно распределить семейный бюджет, чтобы обеспечить баланс между текущими потребностями, сбережениями и будущими целями?

Бюджет - это постатейный перечень всех расходов и доходов за определенный период.

Чтобы оценить, достаточно ли средств в семье для удовлетворения нужд всех её членов, необходимо провести расчёт семейного бюджета. Семейный бюджет отражает финансовое состояние семьи и её материальное положение. Он демонстрирует размеры и баланс всех источников дохода и затрат.

Семейный бюджет представляет собой финансовый план, который собирает и сопоставляет все поступления и расходы семьи за определённый период времени (например, месяц или год).

Бюджет помогает:

Таким образом, семейный бюджет — это система учёта, планирования, контроля и регулирования доходов и расходов. Составление бюджета не только помогает оценить финансовое здоровье семьи, но и предоставляет возможности для защиты от неожиданных проблем, а также для формирования стратегий сохранения и увеличения сбережений.

Семейный бюджет представляет собой финансовый план, который собирает и сопоставляет все поступления и расходы семьи за определённый период времени (например, месяц или год).

Бюджет помогает:

- проанализировать финансовые потоки семьи;

- выявить скрытые возможности для экономии;

- отложить средства на крупные приобретения;

- рационально распределить будущие траты.

Таким образом, семейный бюджет — это система учёта, планирования, контроля и регулирования доходов и расходов. Составление бюджета не только помогает оценить финансовое здоровье семьи, но и предоставляет возможности для защиты от неожиданных проблем, а также для формирования стратегий сохранения и увеличения сбережений.

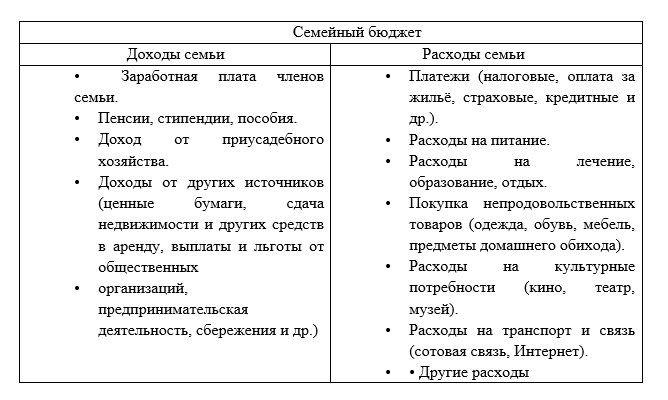

Расходы — это затраты на изготовление, содержание, ремонт, обслуживание каких-либо изделий или услуг.

Доходы – это деньги или материальные ценности, получаемые в виде заработной платы, вознаграждения или подарка от государства, предприятия, отдельного лица за выполненную работу, услугу или какую-либо другую деятельность.

Объединитесь в группы по 4-5 человек и помогите семье Ивановых составить бюджет на месяц. Заполните таблицу «Доходы» и «Расходы», распределив указанные суммы в соответствующие колонки.

Данные:

Семья планирует отложить в качестве сбережений 10 тыс. рублей. Смогут ли они это сделать?

Сопоставьте ответы, которые дала ваша группа, с ответами других групп.

Данные:

- Питание – 33 тыс. рублей.

- Прибыль от бизнеса мамы и папы – 50 тыс. рублей.

- Товары для дома – 6 тыс. рублей.

- Оплата коммунальных услуг (свет, вода, электричество) – 7 тыс. рублей.

- Пенсия дедушки – 12 тыс. рублей.

- Телефон, Интернет – 1 тыс. рублей.

- Уроки английского языка младшей сестры – 4 тыс. рублей.

- Стипендия старшего брата – 2 тыс. рублей.

- Транспорт – 3 тыс. рублей.

Семья планирует отложить в качестве сбережений 10 тыс. рублей. Смогут ли они это сделать?

Сопоставьте ответы, которые дала ваша группа, с ответами других групп.

*ЗАДАЧА о поиске идеального баланса

«Семейный бюджет — это как диета: все знают, что ей нужно следовать, но иногда так хочется что-то сладкое!»

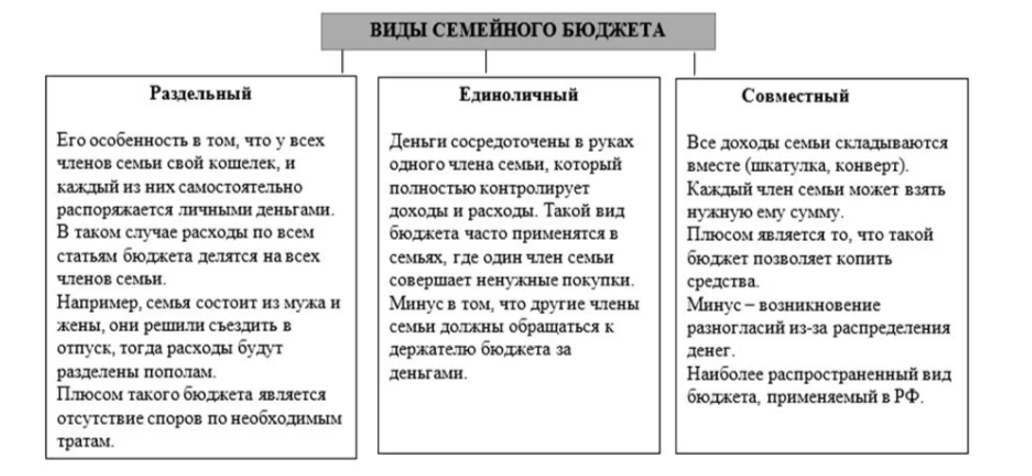

Традиционно выделяют три типа семейного бюджета: совместный, единоличный и раздельный. Каждый из них имеет свои достоинства и недостатки, и только сами члены семьи могут выбрать, какой вариант им больше подходит.

Чтобы бюджет был рациональным, важно грамотно планировать доходы и расходы семьи.

Выделяют следующие типы бюджета, в зависимости от соотношения доходов и расходов:

Выделяют следующие типы бюджета, в зависимости от соотношения доходов и расходов:

Составление семейного бюджета – это довольно непростая задача. Для того чтобы определить, сколько денег и на какие цели будет потрачено, необходимо учитывать не только свои доходы, но и расходы, а также цены на различные товары и услуги.

Ниже представлен бюджет семьи, необходимо сделать вывод и ответить на следующие вопросы:

1.Какой состав семьи?

2.Все ли члены семьи приносят доходы?

3.Рационально ли члены семьи тратят деньги?

4.Какой вид бюджета данной семьи?

5.Какой тип бюджета в данной семье?

6.Что бы вы могли посоветовать данной семье?

1.Какой состав семьи?

2.Все ли члены семьи приносят доходы?

3.Рационально ли члены семьи тратят деньги?

4.Какой вид бюджета данной семьи?

5.Какой тип бюджета в данной семье?

6.Что бы вы могли посоветовать данной семье?

**ЗАДАЧА о финансовом обзоре

Планирование семейного бюджета — это важный процесс, который позволяет управлять финансами, обеспечивая стабильность и возможности для развития. Существует несколько способов, которые можно использовать для эффективного планирования бюджета.

Планировать семейный бюджет нужно правильно:

Кроме того, регулярный пересмотр бюджета и адаптация его к изменяющимся условиям жизни — ключевой аспект успешного планирования. Установление финансовых целей, будь то покупка жилья или путешествий, также поможет сосредоточиться на сбережениях и оптимизации расходов.

Планировать семейный бюджет нужно правильно:

- Для начала стоит определить финансовую цель, которую семья хочет достичь. Это может быть оплата образования, покупка квартиры или совместный отпуск.

- Далее необходимо выбрать удобный метод накопления и схему учета доходов и расходов.

- На третьем этапе необходимо проанализировать текущие расходы за месяц и скорректировать их.

- На последнем этапе нужно спланировать расходы на месяц, несколько месяцев и на полгода вперед.

Кроме того, регулярный пересмотр бюджета и адаптация его к изменяющимся условиям жизни — ключевой аспект успешного планирования. Установление финансовых целей, будь то покупка жилья или путешествий, также поможет сосредоточиться на сбережениях и оптимизации расходов.

Финансовый бюджет семьи – это индивидуальный план достижения поставленной вами финансовой цели.

Существует три приёма составления финансового плана:

- Определить свои финансовые цели

- Определить свои финансовые возможности

- Сопоставить цели с возможностями и составить план

Прочитайте текст и заполните таблицу, пользуясь данными текста.

Семья Воробьёвых. Папа – Сергей Иванович, мама – Наталья Викторовна, дочь Даша – ученица 3 класса и сын Митя - будущий первоклассник. Папа Сергей Иванович – водитель школьного автобуса, его заработная плата – 25 тысяч рублей в месяц. Мама Наталья Викторовна – учитель в школе, её ежемесячная заработная плата – 23 тысяч рублей. Также семья каждый месяц получает социальные пособия на детей: по 500 рублей на каждого ребёнка. На продукты питания семья тратит в месяц 15 тысяч рублей. На коммунальные услуги (оплата электроэнергии, холодной и горячей воды, отопления, газа) и связь (телефоны и интернет) уходит 6 тысяч рублей в месяц. На покупку хозяйственных товаров – 500 рублей. Так как детский сад, в который ходит Митя, а также школа, в которой учится Даша и работают родители, находятся рядом с домом, семья практически не тратит деньги на транспортные расходы (приблизительно) 600 рублей. На одежду траты составляют примерно 5 тысячи в месяц, на книги и игрушки – 2 тысячи рублей. Оплата секции футбола для Мити и танцевального кружка для Даши – это ещё 5 тысяч рублей. В выходные дни вся семья любит сходить в кинотеатр, в кафе или в парк. В среднем, расходы на досуг составляют 5 тысяч рублей в месяц.

1.Пользуясь данными таблицы, посчитайте, есть ли разница между суммой доходов и суммой расходов семьи. Если есть, какую сумму составляет эта разница?

2.Пользуясь следующей таблицей, определите, хватит ли этих денег на покупку смартфона для Мити и планшета для Даши в течение месяца. Аргументируйте свой ответ.

3.Пользуясь таблицей, что мог бы получить в подарок Митя вместо баскетбольного мяча на такую же сумму. А что могла бы получить в подарок Даша вместо куклы на аналогичные деньги?

4.Пользуясь данными таблиц, посчитайте, сколько месяцев потребуется родителям Даши и Мити, чтобы накопить сумму, нужную для покупки смартфона и планшета, при условии, что в семейном бюджете каждый месяц будет оставаться одна и та же сумма неизрасходованных денег. Докажите свой ответ.

Семья Воробьёвых. Папа – Сергей Иванович, мама – Наталья Викторовна, дочь Даша – ученица 3 класса и сын Митя - будущий первоклассник. Папа Сергей Иванович – водитель школьного автобуса, его заработная плата – 25 тысяч рублей в месяц. Мама Наталья Викторовна – учитель в школе, её ежемесячная заработная плата – 23 тысяч рублей. Также семья каждый месяц получает социальные пособия на детей: по 500 рублей на каждого ребёнка. На продукты питания семья тратит в месяц 15 тысяч рублей. На коммунальные услуги (оплата электроэнергии, холодной и горячей воды, отопления, газа) и связь (телефоны и интернет) уходит 6 тысяч рублей в месяц. На покупку хозяйственных товаров – 500 рублей. Так как детский сад, в который ходит Митя, а также школа, в которой учится Даша и работают родители, находятся рядом с домом, семья практически не тратит деньги на транспортные расходы (приблизительно) 600 рублей. На одежду траты составляют примерно 5 тысячи в месяц, на книги и игрушки – 2 тысячи рублей. Оплата секции футбола для Мити и танцевального кружка для Даши – это ещё 5 тысяч рублей. В выходные дни вся семья любит сходить в кинотеатр, в кафе или в парк. В среднем, расходы на досуг составляют 5 тысяч рублей в месяц.

1.Пользуясь данными таблицы, посчитайте, есть ли разница между суммой доходов и суммой расходов семьи. Если есть, какую сумму составляет эта разница?

2.Пользуясь следующей таблицей, определите, хватит ли этих денег на покупку смартфона для Мити и планшета для Даши в течение месяца. Аргументируйте свой ответ.

3.Пользуясь таблицей, что мог бы получить в подарок Митя вместо баскетбольного мяча на такую же сумму. А что могла бы получить в подарок Даша вместо куклы на аналогичные деньги?

4.Пользуясь данными таблиц, посчитайте, сколько месяцев потребуется родителям Даши и Мити, чтобы накопить сумму, нужную для покупки смартфона и планшета, при условии, что в семейном бюджете каждый месяц будет оставаться одна и та же сумма неизрасходованных денег. Докажите свой ответ.

*ЗАДАЧА о финансовом менеджере

Экономический выбор – выбор наилучшего варианта среди альтернативных, при котором достигается максимальное удовлетворение потребностей.

Существует три способа ведения семейного бюджета:

Первый способ – бумажный метод. Это самый простой, но одновременно и наименее удобный вариант.

Второй способ – электронные таблицы (Excel и Google Таблицы). Такой подход гораздо быстрее и удобнее. Вы можете создать собственные категории для доходов и расходов, выделив их разными цветами. Благодаря встроенным формулам, программа сама будет рассчитывать результаты, и вам потребуется лишь пара минут в день, чтобы обновить данные. Единственный минус Excel заключается в необходимости вручную сохранять изменения, чего не требуется при использовании Google Таблиц, которые сохраняют всё автоматически. Если вы не хотите создавать свою собственную таблицу с нуля, то можно воспользоваться готовыми шаблонами. Для этого зайдите в Google Диск, выберите «Создать» → «Google Таблицы» → «Использовать шаблон», где вы сможете выбрать подходящий шаблон, например, «Годовой семейный бюджет» или «Месячный бюджет».

Третий способ — использование специальных программ и мобильных приложений. На рынке представлено множество таких решений, среди которых "Дребеденьги", "Дзен-мани" и CoinKeeper. Приложения бывают как бесплатными, так и платными, либо с ограничениями в бесплатной версии, а так же мобильное приложение вашего банка, раздел Аналитика.

Первый способ – бумажный метод. Это самый простой, но одновременно и наименее удобный вариант.

Второй способ – электронные таблицы (Excel и Google Таблицы). Такой подход гораздо быстрее и удобнее. Вы можете создать собственные категории для доходов и расходов, выделив их разными цветами. Благодаря встроенным формулам, программа сама будет рассчитывать результаты, и вам потребуется лишь пара минут в день, чтобы обновить данные. Единственный минус Excel заключается в необходимости вручную сохранять изменения, чего не требуется при использовании Google Таблиц, которые сохраняют всё автоматически. Если вы не хотите создавать свою собственную таблицу с нуля, то можно воспользоваться готовыми шаблонами. Для этого зайдите в Google Диск, выберите «Создать» → «Google Таблицы» → «Использовать шаблон», где вы сможете выбрать подходящий шаблон, например, «Годовой семейный бюджет» или «Месячный бюджет».

Третий способ — использование специальных программ и мобильных приложений. На рынке представлено множество таких решений, среди которых "Дребеденьги", "Дзен-мани" и CoinKeeper. Приложения бывают как бесплатными, так и платными, либо с ограничениями в бесплатной версии, а так же мобильное приложение вашего банка, раздел Аналитика.

*ЗАДАЧА о финансовом детективе

Вам необходимо провести анализ своих расходов за последний месяц. Представьте себя финансовым детективом, которому поручено раскрыть загадку ваших личных расходов за последний месяц. Ваша миссия заключается в следующем:

1. Сбор данных: Внесите все свои траты за прошедший месяц в специальное приложение. Убедитесь, что каждая покупка зафиксирована!

2. Классификация: Распределите все расходы по основным категориям: продукты питания, транспорт, развлечения, коммунальные услуги и другим важным для вас категориям.

3. Анализ структуры: Составьте подробный отчёт, который покажет общую картину ваших расходов. Определите, какие категории занимают наибольшую долю в вашем бюджете.

4. Выявление «подозреваемых»: Найдите те статьи расходов, которые оказались самыми крупными. Возможно, именно там скрывается главный «преступник», виновный в исчезновении ваших сбережений?

1. Сбор данных: Внесите все свои траты за прошедший месяц в специальное приложение. Убедитесь, что каждая покупка зафиксирована!

2. Классификация: Распределите все расходы по основным категориям: продукты питания, транспорт, развлечения, коммунальные услуги и другим важным для вас категориям.

3. Анализ структуры: Составьте подробный отчёт, который покажет общую картину ваших расходов. Определите, какие категории занимают наибольшую долю в вашем бюджете.

4. Выявление «подозреваемых»: Найдите те статьи расходов, которые оказались самыми крупными. Возможно, именно там скрывается главный «преступник», виновный в исчезновении ваших сбережений?

Подводим итоги

ДЛЯ ДАЛЬНЕЙШИХ РАЗМЫШЛЕНИЙ

Вот несколько интересных фактов о семейном бюджете:

1. «Деньги любят счет» - это правда! Семьи, которые ведут учет своих расходов, в среднем экономят на 10-20% больше, чем те, кто этого не делает.

2. «Экономия на кофе - экономия на жизни» - шутка, но в ней есть доля правды! Среднестатистическая семья тратит около 100 долларов в месяц на кофе. Переход на более бюджетные варианты или приготовление кофе дома может сэкономить значительную сумму.

3. «Покупка «впрок» - не всегда выгодно» Конечно, скидки на продукты могут быть привлекательны, но часто мы покупаем больше, чем нужно, и в итоге выбрасываем продукты.

4. «Подписка - это не роскошь, а необходимость?» Проанализируйте свои подписки на стриминговые сервисы, фитнес-клубы, журналы. Возможно, некоторые из них можно оптимизировать или вообще отменить.

5. Ковид-19 и семейные бюджеты: Пандемия COVID-19 изменила подход многих семей к управлению бюджетом, увеличив интерес к сбережениям и снижению долгов.

6. Кэш-контроль: Метод "денежных конвертов", при котором наличные деньги распределяются по отдельным конвертам для разных статей бюджета, остаётся популярным способом контролировать расходы.

Эти факты показывают, что семейный бюджет - это не просто цифры, а инструмент, который может помочь вам достичь ваших финансовых целей и обеспечить стабильность вашей семьи.

1. «Деньги любят счет» - это правда! Семьи, которые ведут учет своих расходов, в среднем экономят на 10-20% больше, чем те, кто этого не делает.

2. «Экономия на кофе - экономия на жизни» - шутка, но в ней есть доля правды! Среднестатистическая семья тратит около 100 долларов в месяц на кофе. Переход на более бюджетные варианты или приготовление кофе дома может сэкономить значительную сумму.

3. «Покупка «впрок» - не всегда выгодно» Конечно, скидки на продукты могут быть привлекательны, но часто мы покупаем больше, чем нужно, и в итоге выбрасываем продукты.

4. «Подписка - это не роскошь, а необходимость?» Проанализируйте свои подписки на стриминговые сервисы, фитнес-клубы, журналы. Возможно, некоторые из них можно оптимизировать или вообще отменить.

5. Ковид-19 и семейные бюджеты: Пандемия COVID-19 изменила подход многих семей к управлению бюджетом, увеличив интерес к сбережениям и снижению долгов.

6. Кэш-контроль: Метод "денежных конвертов", при котором наличные деньги распределяются по отдельным конвертам для разных статей бюджета, остаётся популярным способом контролировать расходы.

Эти факты показывают, что семейный бюджет - это не просто цифры, а инструмент, который может помочь вам достичь ваших финансовых целей и обеспечить стабильность вашей семьи.

ВЫВОДЫ

Заканчивая изучение параграфа, подумайте о том, можете ли вы:

- объяснить основное понятие семейного бюджета и важности расходов и доходов семьи;

- рассказать о видах и типах семейного бюджета;

- определить способы планирования семейного бюджета;