Главная

→

Каталог уроков

→

Модуль 2. Банковские услуги

Модуль 2. Банковские услуги

Аудитория:

7-9 классы

7-9 классы

Уровень:

начальный

начальный

Лектор:

учитель

учитель

«Банк - это место, где вам дадут денег, если вы докажете, что вы в них не нуждаетесь, и заберут их, если вы докажете, что они вам нужны. Но не забывайте, что банк - это не только место для хранения денег, но и инструмент для управления вашими финансами и достижения ваших финансовых целей.»

Евгений Гавриленко, русский экономист.

Евгений Гавриленко, русский экономист.

История банковской системы насчитывает тысячелетия и простирается через различные цивилизации и культуры. История банков началась в Древнем мире, где первые формы банковских операций появились в Месопотамии, Египте, Греции и Риме.

В средние века в Европе появились первые коммерческие банки, которые предоставляли услуги по обмену валют, выдаче кредитов и хранению денежных средств. В XVI веке в Италии был создан первый банк, предоставляющий кредиты и выпускающий банкноты.

В период индустриальной революции банки стали играть все более важную роль в экономике, финансируя предприятия и инвестиционные проекты. В конце XIX века и начале XX века банковская система стала расширяться по всему миру, и банки начали предоставлять широкий спектр финансовых услуг.

В современном мире банки играют ключевую роль в мировой экономике, обеспечивая финансовую стабильность, кредитование предприятий и частных лиц, а также предоставляя различные инвестиционные и финансовые услуги. Они также являются важной частью мировой финансовой системы, обеспечивая проведение международных финансовых операций и торговлю.

В средние века в Европе появились первые коммерческие банки, которые предоставляли услуги по обмену валют, выдаче кредитов и хранению денежных средств. В XVI веке в Италии был создан первый банк, предоставляющий кредиты и выпускающий банкноты.

В период индустриальной революции банки стали играть все более важную роль в экономике, финансируя предприятия и инвестиционные проекты. В конце XIX века и начале XX века банковская система стала расширяться по всему миру, и банки начали предоставлять широкий спектр финансовых услуг.

В современном мире банки играют ключевую роль в мировой экономике, обеспечивая финансовую стабильность, кредитование предприятий и частных лиц, а также предоставляя различные инвестиционные и финансовые услуги. Они также являются важной частью мировой финансовой системы, обеспечивая проведение международных финансовых операций и торговлю.

**** Изучить вклад и влияние финансовых династий на область финансов и экономики;

****ЗАДАЧА о финансовых династиях

*** Выявить механизмы и стратегии заработка банков в современных экономических условиях;

***Задача о рефинансировании кредита

***ЗАДАЧА о финансовых механизмах: как банки увеличивают свой капитал

** Изучить понятия и виды банковских вкладов и кредитов, оценить их влияние на финансовое состояние физических лиц;

**Задача о видах вклада

**ЗАДАЧА о страховании вклада

* Познакомиться с основными понятиями банковской системы Российской Федерации и понять роль банков в экономике;

*ЗАДАЧА О ФИНАНСОВОМ СТРАЖЕ

* Словарь

* Тест

****ЗАДАЧА о финансовых династиях

*** Выявить механизмы и стратегии заработка банков в современных экономических условиях;

***Задача о рефинансировании кредита

***ЗАДАЧА о финансовых механизмах: как банки увеличивают свой капитал

** Изучить понятия и виды банковских вкладов и кредитов, оценить их влияние на финансовое состояние физических лиц;

**Задача о видах вклада

**ЗАДАЧА о страховании вклада

* Познакомиться с основными понятиями банковской системы Российской Федерации и понять роль банков в экономике;

*ЗАДАЧА О ФИНАНСОВОМ СТРАЖЕ

* Словарь

* Тест

Цели

Возможна ли современная экономика без банков?

Банк - это финансовое учреждение, которое предоставляет услуги по хранению денег, выдаче кредитов и проведению платежей.

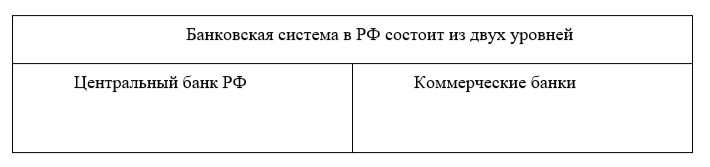

Во многих странах, включая Россию, действует двухуровневая банковская система. Первый уровень этой системы представлен Центральным банком России, который осуществляет контроль и регулирование банковской сферы. Второй уровень представлен коммерческими банками, которые являются основными участниками финансового рынка и предоставляют широкий спектр банковских услуг. Эта двухуровневая структура обеспечивает стабильность и надежность банковской системы, а также способствует развитию экономики страны.

Банк берёт свободные деньги у одних (депозиты) и передаёт эти деньги другим (кредиты). Таким образом, (не было запятой) банк заставляет деньги «работать», а все участники отношений получают выгоду.

Банк берёт свободные деньги у одних (депозиты) и передаёт эти деньги другим (кредиты). Таким образом, (не было запятой) банк заставляет деньги «работать», а все участники отношений получают выгоду.

Коммерческие банки оказывают гражданам и фирмам финансовые услуги.

*ЗАДАЧА о финансовом страже

Объединитесь в группы по 4-5 человек и обсудите следующие вопросы.

Центральный банк - это главный банк страны, который контролирует денежную массу и кредитную политику. Он также отвечает за стабильность финансовой системы и защиту интересов потребителей финансовых услуг.

В чем заключается роль центрального банка в экономике и как он влияет на финансовую стабильность?

Чем Центральный банк РФ отличается от коммерческих банков?

Сопоставьте ответы, которые дала ваша группа, с ответами других групп.

Центральный банк - это главный банк страны, который контролирует денежную массу и кредитную политику. Он также отвечает за стабильность финансовой системы и защиту интересов потребителей финансовых услуг.

В чем заключается роль центрального банка в экономике и как он влияет на финансовую стабильность?

Чем Центральный банк РФ отличается от коммерческих банков?

Сопоставьте ответы, которые дала ваша группа, с ответами других групп.

Существуют различные взгляды на роль банков в обществе. Определенная доля населения полагает, что в трудные времена банки способны реально помочь им с финансовой поддержкой. В то же время вторая половина населения уверена, что финансовые учреждения предназначены исключительно для того, чтобы их обманывать и в крайнем случае, грабить.

«Придёшь к столяру – кругом опилки валяются, к парикмахеру – волосы. А придёшь в банк – денег не видно. Ещё и ручка привязана»

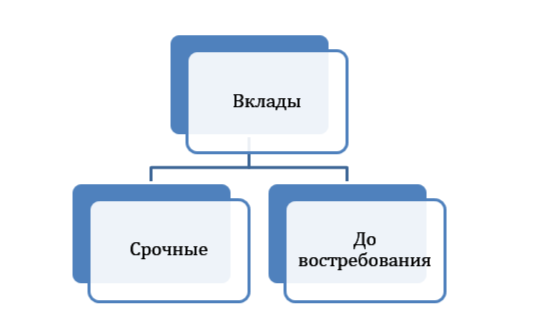

Для хранения, сбережения и приумножения своего капитала граждане Российской Федерации, иностранные граждане и лица без гражданства могут открыть банковский вклад.

Банковский вклад (депозит) — сумма денег, переданная лицом кредитному учреждению с целью получить доход в виде процентов, образующихся в ходе финансовых операций с вкладом.

Виды вкладов бывают разные. Если говорить о сроках, то делятся они на две большие категории:

Объединитесь в группы по 4-5 человек и составьте сравнительную таблицу, используя дополнительные материалы.

Сделайте вывод: что отличает срочный вклад от вклада до востребования? Назовите преимущества и недостатки (не менее 2) каждого из видов вклада.

Сделайте вывод: что отличает срочный вклад от вклада до востребования? Назовите преимущества и недостатки (не менее 2) каждого из видов вклада.

**ЗАДАЧА о видах вклада

Для повышения доверия населения к банковской системе в Российской Федерации действует система страхования вкладов, которая обеспечивает защиту интересов вкладчиков и сохранность их денежных средств. Эта система функционирует благодаря Центральному банку России и его агентству по страхованию вкладов.

Благодаря этой системе вкладчики могут быть уверены в безопасности своих вложений и свободно пользоваться банковскими услугами.

Система страхования вкладов в России является важным инструментом защиты прав и интересов вкладчиков, способствует развитию финансового рынка и обеспечивает стабильность финансовой системы страны.

Благодаря этой системе вкладчики могут быть уверены в безопасности своих вложений и свободно пользоваться банковскими услугами.

Система страхования вкладов в России является важным инструментом защиты прав и интересов вкладчиков, способствует развитию финансового рынка и обеспечивает стабильность финансовой системы страны.

**ЗАДАЧА о страховании вклада

У Елены Васильевны в банке «Южный экспресс» хранилась сумма 1,6 млн р. По телевизору она услышала, что этот «Южный экспресс» обанкротился. На какую сумму возврата денежных средств может рассчитывать Елена Васильевна и почему?

В жизни каждого человека могут возникнуть непредвиденные ситуации. В одних случаях можно подождать и накопить необходимую сумму, в других – необходимо срочно решать проблемы и брать кредит.

Кредит обладает тремя характеристиками:

Есть несколько видов кредитов в зависимости от условий и целей кредитования.

Потребительский кредит. Потребительский кредит выдают на бытовые и личные нужды — например, на лечение, образование, путешествие, ремонт, покупку бытовой или компьютерной техники.

Ипотечный кредит. Ипотеку берут, чтобы купить недвижимость.

Автокредит. Такой кредит берут для покупки автомобиля. У него пониженная процентная ставка по сравнению с потребительским.

Кредит под залог имущества. Банк может предоставлять заемщику деньги под залог имущества — автомобиля или недвижимости. Для банка это самый надежный гарант исполнения обязательств.

Кредитная карта. Это пластиковая карта, которая способом использования похожа на дебетовую. С нее можно оплачивать покупки, бронировать отели, покупать билеты на концерты. Но деньги, лежащие на ней, не принадлежат владельцу карты. Это кредит, которым можно воспользоваться в любое время.

POS-кредитование. POS-кредиты, или point of sale кредиты, оформляют прямо в магазине или на сайте, это самый быстрый вид потребительского кредита.

- платность. За использование кредита нужно платить. Плата складывается из процентов и комиссий по кредиту

- срочность. Любой кредит ограничен сроком выплат.

- возвратность. У банка есть различные механизмы для возврата денежных средств.

Есть несколько видов кредитов в зависимости от условий и целей кредитования.

Потребительский кредит. Потребительский кредит выдают на бытовые и личные нужды — например, на лечение, образование, путешествие, ремонт, покупку бытовой или компьютерной техники.

Ипотечный кредит. Ипотеку берут, чтобы купить недвижимость.

Автокредит. Такой кредит берут для покупки автомобиля. У него пониженная процентная ставка по сравнению с потребительским.

Кредит под залог имущества. Банк может предоставлять заемщику деньги под залог имущества — автомобиля или недвижимости. Для банка это самый надежный гарант исполнения обязательств.

Кредитная карта. Это пластиковая карта, которая способом использования похожа на дебетовую. С нее можно оплачивать покупки, бронировать отели, покупать билеты на концерты. Но деньги, лежащие на ней, не принадлежат владельцу карты. Это кредит, которым можно воспользоваться в любое время.

POS-кредитование. POS-кредиты, или point of sale кредиты, оформляют прямо в магазине или на сайте, это самый быстрый вид потребительского кредита.

***ЗАДАЧА о рефинансировании кредита

Игорь взял кредит в банке на сумму 300 000 рублей на 4 года под 20% годовых. Он выплачивает ежемесячно по 8000 рублей. Спустя 2 года Игорь решил рефинансировать свой кредит в другом банке, который предлагает ставку 15% годовых. Он хочет узнать, как это повлияет на его оставшуюся задолженность и ежемесячные выплаты.

1. Сколько Игорь уже выплатил за два года?

2. Какую сумму он еще должен выплатить после двух лет? (Оставшаяся задолженность)

3. Какую сумму ему нужно будет погасить в новом банке при рефинансировании?

4. Если Игорь решит продлить срок кредита до 4 лет при новой процентной ставке, как изменится его ежемесячный платеж?

1. Сколько Игорь уже выплатил за два года?

2. Какую сумму он еще должен выплатить после двух лет? (Оставшаяся задолженность)

3. Какую сумму ему нужно будет погасить в новом банке при рефинансировании?

4. Если Игорь решит продлить срок кредита до 4 лет при новой процентной ставке, как изменится его ежемесячный платеж?

***ЗАДАЧА о финансовых механизмах: как банки увеличивают свой капитал

Александр, приобретая телевизор, решил взять кредит в банке на сумму 50000 рублей на 1 год под 18% годовых. Виктория, получив крупную премию, решила положить 50000 рублей на вклад в тот же банк на один год под 7% годовых.

1. Рассчитайте, сколько Александр заплатит банку в конце года по кредиту под 18% годовых.

2. Рассчитайте, сколько Виктория получит от банка в конце года по вкладу под 7% годовых.

3. Сделайте вывод о том, как коммерческие банки получают прибыль.

1. Рассчитайте, сколько Александр заплатит банку в конце года по кредиту под 18% годовых.

2. Рассчитайте, сколько Виктория получит от банка в конце года по вкладу под 7% годовых.

3. Сделайте вывод о том, как коммерческие банки получают прибыль.

ПОЧТИ СЕРЬЁЗНО, ИЛИ ИСТОРИЯ С ШАХТОЙ БОБРОВ

В 1944 году во времена Второй мировой войны, в немецком городе Леверкузен была создана запасная казна для хранения денег на случай возможного бомбежки союзниками. Для обеспечения безопасности денег, их погрузили в одну из шахт, недалеко от города Дюссельдорф. Взамен за предоставленный заем, город Леверкузен должен был выплачивать проценты, которые были установлены на 3%.

Спустя годы после войны, сумма денег, помещенных в шахту, была забыта. В 1952 году один из чиновников вспомнил об этой сумме и начал искать ее. Он обнаружил, что деньги все еще были в шахте, и узнал, что город Леверкузен выплачивал проценты за несуществующий долг в течение многих лет. Таким образом, город потерял большую сумму денег из-за невнимательности и забывчивость.

Спустя годы после войны, сумма денег, помещенных в шахту, была забыта. В 1952 году один из чиновников вспомнил об этой сумме и начал искать ее. Он обнаружил, что деньги все еще были в шахте, и узнал, что город Леверкузен выплачивал проценты за несуществующий долг в течение многих лет. Таким образом, город потерял большую сумму денег из-за невнимательности и забывчивость.

Процент – это доля единицы, выраженная в сотых или десятых долях.

В современном мире важно уметь управлять финансами, инвестировать в будущее и использовать накопленные ресурсы для развития не только себя, но и общества в целом. История дома Медичи является ярким примером того, как умение правильно накапливать и использовать богатства может привести к значительным социокультурным и экономическим результатам.

Дом Медичи был итальянской финансовой семьей и политической династией, которая первой консолидировала власть в Флорентийской республике при Козимо де Медичи в первой половине 15 века. Банковский дом Медичи считается одним из наиболее успешных и влиятельных в истории Европы. Их деятельность в области финансов и банковского дела сыграла значительную роль в поддержке искусства, образования и культуры в то время. Благодаря своим банковским операциям и финансовой экспертизе Медичи стали одной из самых могущественных семей в Италии и в Европе в целом.

Козимо Медичи, известный также как "отец флорентийского банка", считается одним из основателей современной банковской системы. В XV веке он развил банковское дело, создав сеть банков и финансовых институтов, которые предоставляли услуги по обмену валют, предоставлению кредитов и хранению денежных средств. Козимо Медичи также активно участвовал в финансировании торговли, искусства и науки, способствуя экономическому развитию Флоренции и других регионов. Его вклад в развитие банковской системы и финансового сектора оказал значительное влияние на формирование современной финансовой инфраструктуры.

Дом Медичи был итальянской финансовой семьей и политической династией, которая первой консолидировала власть в Флорентийской республике при Козимо де Медичи в первой половине 15 века. Банковский дом Медичи считается одним из наиболее успешных и влиятельных в истории Европы. Их деятельность в области финансов и банковского дела сыграла значительную роль в поддержке искусства, образования и культуры в то время. Благодаря своим банковским операциям и финансовой экспертизе Медичи стали одной из самых могущественных семей в Италии и в Европе в целом.

Козимо Медичи, известный также как "отец флорентийского банка", считается одним из основателей современной банковской системы. В XV веке он развил банковское дело, создав сеть банков и финансовых институтов, которые предоставляли услуги по обмену валют, предоставлению кредитов и хранению денежных средств. Козимо Медичи также активно участвовал в финансировании торговли, искусства и науки, способствуя экономическому развитию Флоренции и других регионов. Его вклад в развитие банковской системы и финансового сектора оказал значительное влияние на формирование современной финансовой инфраструктуры.

****ЗАДАЧА о финансовых династиях

1.Найдите информацию о известных финансовых династиях, таких как Ротшильды, Вандербилты, Рокфеллеры, Оппенгеймеры и другие.

2.Выберите одну династию для более детального изучения и подготовки материалов.

3.Создайте презентацию, в которой представьте выбранную финансовую династию, включив следующие элементы:

При выполнении задания помните о необходимости использовать надежные источники информации, а также о необходимости оформить презентацию в соответствии с критериями.

2.Выберите одну династию для более детального изучения и подготовки материалов.

3.Создайте презентацию, в которой представьте выбранную финансовую династию, включив следующие элементы:

- Краткую историю династии: основание, ключевые события, достижения.

- Описание влияния и вклада данной династии в области финансов и экономики.

- Упоминание известных представителей династии и их роли.

- Использование фотографий, рисунков, графиков или других визуальных материалов для иллюстрации информации.

При выполнении задания помните о необходимости использовать надежные источники информации, а также о необходимости оформить презентацию в соответствии с критериями.

Подводим итоги

ДЛЯ ДАЛЬНЕЙШИХ РАЗМЫШЛЕНИЙ

Вот несколько интересных фактов о банках:

1. Старейший банк: Старейшим действующим банком в мире считается Банк Монте ди Пьета в Италии, который был основан в 1472 году в городе Перуджа.

2. Первая кредитная карта: Первая кредитная карта появилась в 1950 году в США благодаря фирме Diners Club. Идеей было позволить людям оплачивать счета в ресторанах с помощью одной карточки.

3. Банковские часы: В 1970-е годы банки начали устанавливать автоматизированные банковские часы, которые позволяли клиентам делать операции в любое время суток.

4. Деньги и бактерии: Исследования показывают, что на деньгах находится много бактерий, включая E. coli, что делает их одними из самых грязных предметов в повседневной жизни.

5. Секрет банковских хранилищ: Некоторые банки имеют секретные хранилища для своих богатейших клиентов, где можно хранить драгоценности, коллекции и другие ценности под строгой охраной.

6. Ограбления банков: Ограбления банков не только являются популярными сюжетами для фильмов, но и фактически происходят. Некоторые ограбления стали легендарными из-за хитрости и смелости грабителей.

Эти факты лишь немного касаются удивительного мира банковской сферы, который полон интриг и нюансов.

1. Старейший банк: Старейшим действующим банком в мире считается Банк Монте ди Пьета в Италии, который был основан в 1472 году в городе Перуджа.

2. Первая кредитная карта: Первая кредитная карта появилась в 1950 году в США благодаря фирме Diners Club. Идеей было позволить людям оплачивать счета в ресторанах с помощью одной карточки.

3. Банковские часы: В 1970-е годы банки начали устанавливать автоматизированные банковские часы, которые позволяли клиентам делать операции в любое время суток.

4. Деньги и бактерии: Исследования показывают, что на деньгах находится много бактерий, включая E. coli, что делает их одними из самых грязных предметов в повседневной жизни.

5. Секрет банковских хранилищ: Некоторые банки имеют секретные хранилища для своих богатейших клиентов, где можно хранить драгоценности, коллекции и другие ценности под строгой охраной.

6. Ограбления банков: Ограбления банков не только являются популярными сюжетами для фильмов, но и фактически происходят. Некоторые ограбления стали легендарными из-за хитрости и смелости грабителей.

Эти факты лишь немного касаются удивительного мира банковской сферы, который полон интриг и нюансов.

ВЫВОДЫ

Заканчивая изучение параграфа, подумайте о том, можете ли вы

- объяснить основные понятия банковской системы Российской Федерации и роль банков в экономике;

- рассказать о понятии и видах банковских вкладов и кредитов, оценить их влияние на финансовое состояние физических лиц;

- определить механизмы и стратегии заработка банков в современных экономических условиях;

- определить вклад и влияние финансовых династий на область финансов и экономики.